免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2021-12-31 15:34

图片来源:图虫创意

图片来源:图虫创意

Lululemon Athletica(纳斯达克股票代码:LULU)日前公布其2021财年第三季度(截至10月31日)的业绩:收入同比增长30%,达到14.5亿美元。一次性项目进行调整后的净收入猛增40%,达到2.113亿美元,或每股1.62美元。两个数据均超过华尔街的预期,其中利润的增长幅度较大,分析师们眼中调整后的每股收益值为1.41美元。第三季度的抢眼表现很大程度上归功于男装业务,销售额比去年同期增长44%,而核心女装业务的收入同比增长25%。该公司表示,正在向“2023年将男装部门收入同比2018年翻一番”的目标冲刺。

尽管本季度的业绩好于预期,但在财报发布的第二天,Lululemon的股价下跌1.8%。小幅下跌的原因之一是Lululemon下调Mirror的全年销售额预计。Lululemon于去年收购Mirror,开发家庭智能健身产品的公司。投资者表示并不会因为Mirror差强人意的表现降低对Lululemon的市场预期,毕竟前者在后者总收入中的占比不到3%。

2022年全球跨境电商新趋势发布大会在即,【点击此处】获取雨果跨境全新动态!

另外,Lululemon对于第四季度的预期却低于华尔街。Lululemon方表示,本季度的强劲需求可能是由于年末的节假日购物比以往时候来的更早一些。 供应链短缺引发的缺货问题也是原因之一。

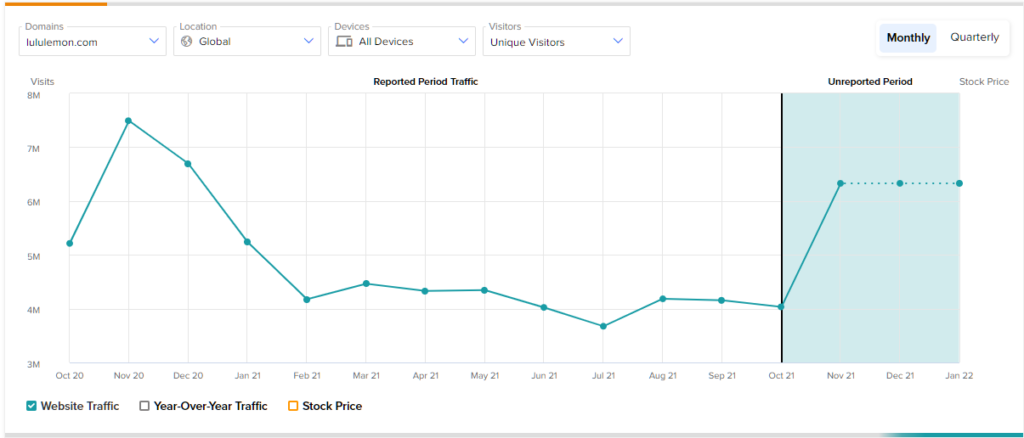

根据网站流量数据,Lululemon的预期似乎是过于“谦逊”。今年11月,也就是第四季度的第一个月网站的访客量增幅达到57%,从400万升到630万。线上渠道的增速,可以说以肉眼可见。

同比去年同期,Lululemon的实体门店和电商渠道的收入分别增长38%与23%,其中电商销售额约占总收入的40%。疫情大大促进了Lululemon的销售业绩,从Lululemon这两年的年复合增长率(CAGR)来看,实体门店和电商渠道的复合年增长率分别为10%和54%,整体业务的年复合增长率为26%。本季度公司各主要品类的势头依然强劲,按为期两年的年复合增长率计算,女装、男装和配饰的收入分别增长24%、29%和40%;就地区而言,北美地区的收入同比增长28%,全球范围内收入同比增长40%,中国市场的贡献颇丰。

瑜伽、跑步、健身(或训练)、高尔夫、网球和徒步旅行,以及休闲和工作服等品类,Lululemon均有所涉猎,不过Lululemon并未按照产品运用场景的分类统计销量数据。

Calvin McDonald对外表示,公司面临着与大部分行业相同的困境,港口运力放缓与空运相关成本的陡增都带来了不小的挑战。目前Lululemon位于越南的工厂均已恢复生产,预计产能将进一步提升。虽然在今年夏天由于疫情的反复停工一段时间,但第三季度末的总库存增长22%,略高于15%至20%的预期。

自疫情以来,物流问题困扰着全球服装零售商,港口拥堵的现状使得Lululemon转用空运。物流方式的转变叠加空运成本的上升,许多公司无法承接成本压力失去市场竞争力。但好在Lululemon库存中约有40%是非季节产品,并不具备很强的时效性。此外,Calvin McDonald表示,正是因为公司与供应商建立良好的伙伴关系,供应链风险降低不少。

Lululemon第三财季的毛利率因空运成本增加而损失230个基点(2.3%)。尽管如此,仍然取得57.2%的毛利率,而去年同期该数据为56.1%,疫情以前的2019年是55.1%。就全年而言,空运费将折损约2%至2.5%的毛利率,但预计相较于去年,整年的毛利率增幅会在1%至1.5%。

(来源:跨境爆哥)

以上内容源自外媒,由雨果跨境后台编辑整理汇总,其目的在于收集传播行业新闻资讯,雨果跨境不对其真实性、可靠性承担任何法律责任,如有侵权请联系删除。特此声明!