免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2022-08-23 09:25

图片来源:图虫创意

图片来源:图虫创意

非洲的零售行业尚未成熟、未趋近正式化。大多数消费者在露天市场、小商店、售货亭和街头小贩处购买。这些卖家以非正式方式经营,是许多非洲国家的贸易支柱。

如今,非洲的电子商务逐步走向正式化。2019年至2020年,非洲的电子商务平台营收增长了52.7%。此外,大量的非正规零售商正在纷纷转到线上。越来越多的供应商正在接触现代化工具系统,例如电商平台和社媒商店。

然而,尽管非洲的零售业不断发展,但仍然缺乏结构化的消费信贷支持,这也对当地消费者产生着影响。零售商暂时接触到能为消费者提供信贷便利的基础系统,大多数商家主要采用现购自运模式(Cash and Carry Model)。因此,消费者总是要等到他们有能力全额支付的时候,才会出手。

直到最近,发展中的非洲电子商务行业才在很大程度上转向,为消费者提供了有限的信贷购买额度。在未来,通过结构化的消费者信贷,电子商务行业和零售业都能迎来巨大的商机。

1、 信贷市场机会信号

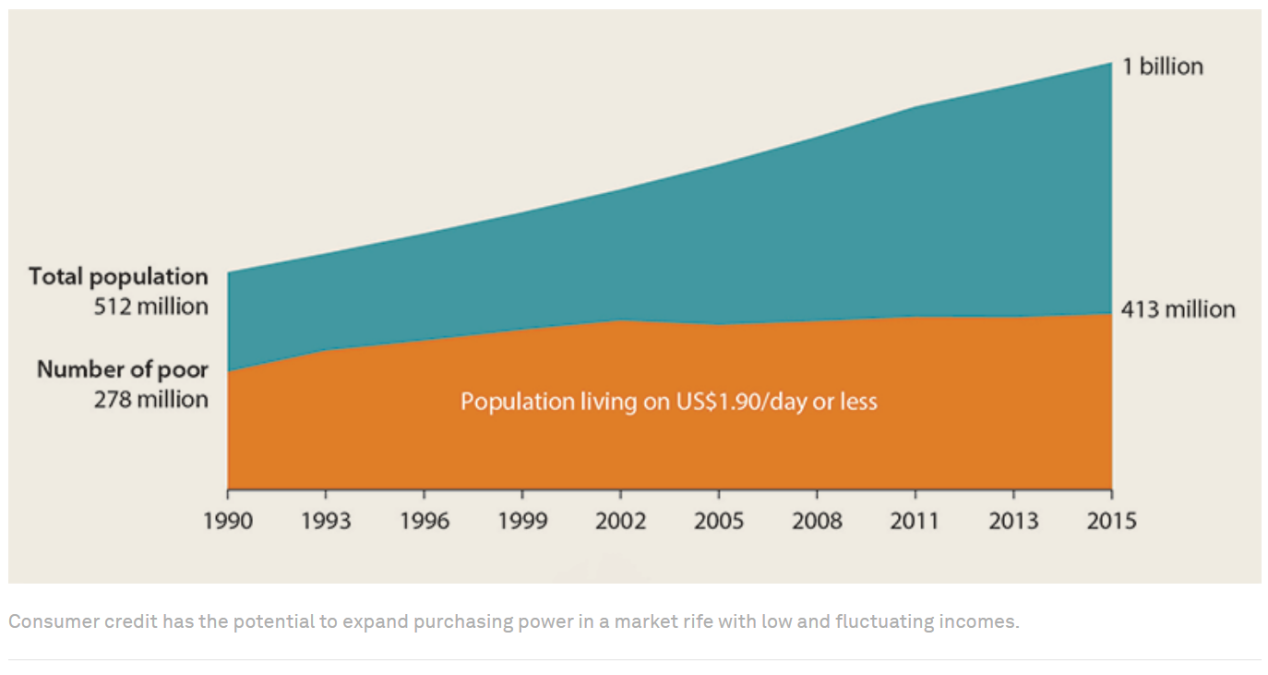

在收入较低的市场中,消费信贷能够扩大消费者购买力。在撒哈拉以南的非洲,几乎每两个人中就有一个人处于贫困状态。只有7个非洲国家的最低月工资等于或超过200美元,而大多数国家的最低月工资低于100美元。因此,许多非洲消费者无法直接全额支付手机等生活必需品费用,生活水平与消费水平仍有待提高。

(图源:world economic forum)

2、鼓励应用消费信贷

提供可合理利用、无障碍的销售点信贷选项,可以进一步提高电子商务的应用率。消费信贷可以吸引新的互联网用户和移动端用户,以及以往那些仍在犹豫不决的消费者。

然而,非洲消费者目前对商家缺乏信任,这仍是限制电子商务渗透率增长的一大重要因素。例如,在研究中非电子商务应用率低的原因时,GSMA的一份报告指出,对于在互联网平台上输入银行卡号等详细信息,部分消费者或持保留态度,或希望在付款前检查货物是否有出入。

无需直接用现金付款即可购买商品,这是信贷消费的特点之一。因此,商家可以通过降低消费者的购买风险来建立信任。

总体而言,如果能有更多的消费者能够获得他们以前由于缺乏选择而无法购买的商品时,那么电子商务行业的表现势必会有所提高。根据RBC Capital Markets的说法,因线上销售点提高了20%-30%的客流转化率,并将客单价提高了30%-50%,所以零售商们纷纷转到线上。

与此同时,远在东南亚的部分数字科技企业,也在尝试利用消费信贷来推动电子商务发展。该地区与非洲有着相似的市场条件,例如低金融包容性和越来越多的移动互联网接入。今年东南亚的电子商务总商品价值预计将超过1000亿美元。Gojek和Grab等公司正在利用PayLater等服务来获取更多电子商务市场份额等。两家公司也联手该地区的其他知名应用,将信用服务叠加在各类产品上,例如电商平台和叫车服务等。

最后,商机确是显而易见的:非洲消费者需要获得更好的信贷支持。对于商家而言,谁能填补这一空白,谁就可以先发制人产生更深远的市场影响力。

(编译/雨果跨境 刘志伟)

(来源:跨境新市场)

以上内容源自外媒,由雨果跨境后台编辑整理汇总,其目的在于收集传播行业新闻资讯,雨果跨境不对其真实性、可靠性承担任何法律责任,如有侵权请联系删除。特此声明!