免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2023-01-17 14:04

点前段时间,日本Amazon官方经理群里,咨询日本消费税的卖家朋友非常多,为此,我们专门举办了一场日本消费税的答疑会,着力解决各位卖家朋友关于日本JCT的难点、痛点问题。

针对答疑会里大家比较关心的问题,我们做了以下整理:

2021年及2021年之前的日本年销售额超过1000万日元,在2023年有JCT注册的义务。

不注册的话,暂时对amazon账号没有限制,还是可以继续在亚马逊日本站销售,但是会有以下的情况:

1)可能会被海关强制逆运算征收进口消费税,没有JCT则无法申报抵扣;

2)无法抵扣并退回没有产生实际销售的货物税金;

3)订单竞争力下降,企业订单或将流失(亚马逊将上线JCT filter feature and JCT badge to differentiate JCT-compliant ASIN)。

是的,如果现在不注册,后面随时注册都可以。

但是如果您的销售达到了注册阈值有注册的义务,日本税局建议在2023年3月31日之前提交注册,才能在2023年10月1日之前把税号注册好。

2023年还属于免税事业者,但是可以自愿注册,从2023年10月1日开始生效缴税。

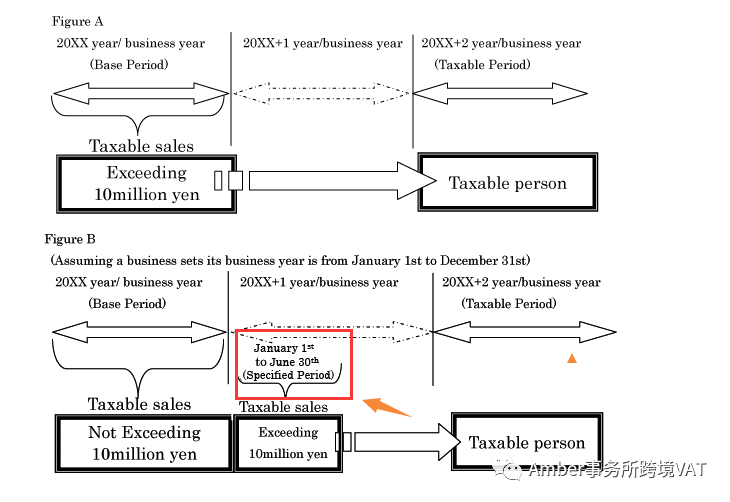

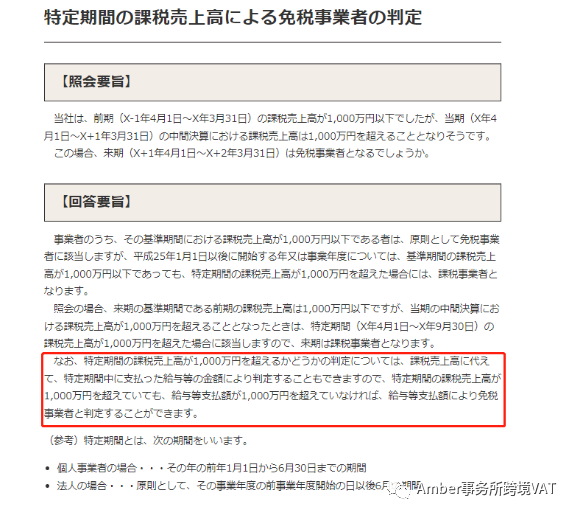

这个问题,之前我们也有误解,后来我们查了一些关于特殊期间的税局解释:特殊期间内的销售额和日本的员工工资支出同时超过一千万日元才算超过阈值,从下一个纳税年开始才是纳税实体。

图片来源于日本税局官方网站

图片来源于日本税局官方网站

以下两种情况在2023年注册JCT可以申请简易申报:

1)2021年和2022年销售额都低于1000万;

2)2022年开始销售的新卖家。

这2个情况以外的中国企业及个人卖家,在2023年注册JCT都需要标准申报。

是的,可以。

从2023年10月1日开始,买家拿到带有JCT注册号的发票才可以全额抵扣。

不需要做任何操作。

不是的。

亚马逊还是会帮忙开票,但没有在亚马逊后台上传JCT号的卖家,亚马逊帮忙开出来的票上面没有JCT号,不是合规的发票,客户不能用来做全额报销。

是的,属于未缴消费税的情况。

1)进口报关的时候,逆算交的消费税属于进项消费税,JCT是销项消费税;

2)进项消费税,假如用自己的法人番号清关,保存相关票据,在申报销项消费税的时候,可以用来抵扣。

目前中国的卖家基本上都是用货代的番号清关,不是用自己的法人番号清关,这个进项消费税是不可以用来做抵扣的。

对于小卖家来说,可以使用简易申报方式,继续沿用原来的方式清关报关;

对于大卖家来说,必须使用标准/原则申报方式,并需委托日本的ACP用自己的法人番号合规逆算清关,保留进口日本消费税发票,后续可以在标准申报的时候抵扣进项消费税。但是绑定注册ACP卖家有350美金的成本,每次清关大约有150RMB的清关手续费。

简易申报按照认定的抵扣率进行申报,不可以做任何的抵扣;

Amazon等电商企业属于零售类业务,认定抵扣率为80%,所以,简易申报实际应交税金是只有销项消费税的20%,即应税销售额的2%。

关于日本消费税答疑会的热点问题我们就整理到这里啦!tt

(来源:跨境VAT&EPR)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

收录于以下专栏

收录于以下专栏