免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2023-03-29 17:28

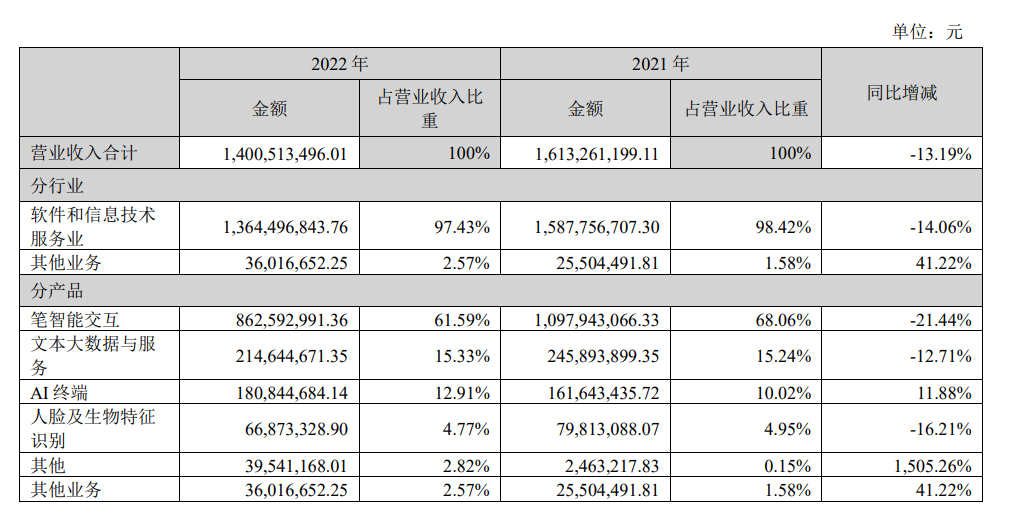

3月25日,汉王科技发布了2022年年度报告。财报显示,2022年汉王科技营业总收入为14亿元,同比下降 13.19%;营业利润为-1.74亿元,同比下降257.57%;归属于上市公司股东的净利润为-1.36亿元,同比下降350.63%。

其中,汉王科技2022年海外业务的营收为7.27亿元,较2021年下降了19.68%;毛利率为43.62%,较2021年下降了9.80%。

业绩亏损的原因汉王科技此前在业绩预告中曾披露称,受新冠疫情、俄乌冲突、海外高通胀,以及供应链波动、原材料成本处于相对高位、交付延迟、人工成本上升等因素的影响,为应对市场波动,部分产品降价销售,导致毛利率下降。此外,作为人工智能公司,汉王科技表示公司在保持大力度、高强度的研发投入,研发费用同比有所增长,因相关新产品、新技术的前期研发及市场培育均需要时间,报告期内相关经济效益尚未完全体现。

关于产品,汉王科技在财报中披露,笔智能交互业务、文本大数据与服务、AI终端收入、人脸及生物特征识别是汉王科技的四大产品。2022年汉王科技笔智能交互业务营收8.63亿元,同比下滑21.44%,占营业收入比重61.59%;文本大数据与服务收入为2.15亿元,同比12.71%,占营业收入比重15.33%;AI终端收入为1.81亿元,同比增长11.88%,占营业收入比重12.91%;人脸及生物特征识别收入6687.33万元,同比下滑16.21%,占营收的比重为4.77%。

汉王科技在财报中表示,目前公司已经建立了全球化的营销网络,国际方面,汉王科技通过全球20余个主流线上平台及20个海外线上自营商城将销售覆盖全球百余个国家,自营商城运营的效能不断提高;在北美、欧洲、南美、澳洲、东南亚、日韩等全球主要区域设有全覆盖面的线下渠道体系,在美国、法国、日本、韩国、英国设立子公司服务全球区域市场,并全球范围内设立百余个海外仓形成支撑网络;

在财报中,汉王科技也公布了2023年的经营计划:

(1) 在文本大数据业务方面,汉王科技将继续加大研发投入,推动公司在自由手写文稿识别等多模态 OCR 识别、自然语言处理 NLP 等认知智能技术的突破升级,并进一步完善在各行业领域的产品体系,在全国以分子公司、区域中心为支撑,构建全国营销体系。

(2) 在笔智能交互业务方面,汉王科技将继续推进在新一代笔触控专业芯片方面的研发和产品输出,进一步巩固公司在笔触控领域的技术地位;探讨将现有笔触控交互技术与 AR、VR、AIGC 等新型前沿技术结合的可能性。

(3) 在人脸及生物特征识别业务方面,汉王科技将加大对非配合式人形识别、掌纹、掌静脉等多生物特征识别技术的研发,加大在智能视频分析技术的研发,保持公司在计算机视觉技术方面的技术领先优势。融合多种识别技术与视频分析技术,发挥公司软硬结合的竞争优势,挖掘在静态身份识别、无感通行、智能视频分析等更多潜在的落地场景,并通过软件硬件化、产品标准化等方式加速拓展业务。

(4) 在AI 终端产品方面,汉王科技将针对用户画像特点,加快新品的推出与升级换代。基于公司的核心技术优势、精研产品,充分发挥“汉王”品牌壁垒的优势,并提升营销能力与效果,推动新一代手写电纸本、扑翼飞行器、大健康(柯氏音血压测量、无痛血糖测量、医用嗅觉检测仪等)等 AI 终端产品的市场放量,借助新媒体营销与影响能力,争取单品爆款。

(封面图源:图虫创意)

(来源:跨境大佬二三事)

以上内容源自网络,由雨果跨境后台编辑整理汇总,其目的在于收集传播行业新闻资讯,雨果跨境不具备任何原创保护和所有权,也不对其真实性、可靠性承担任何法律责任,特此声明!