免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2023-08-07 17:49

图片来源:图虫创意

图片来源:图虫创意

为了减少店铺被封的概率,拥有一个美国的银行账户,是比较稳妥的办法之一。

而美国的银行类型众多,甚至还有门槛较低的数字银行。

从风险角度考虑,我们不建议卖家们去开数字银行。

很多数字银行,并不直接受FDIC保险,一旦数字银行出现问题,卖家非常容易血本无亏。

最为稳妥的,是找FDIC直接保险范围内的银行。

像是美国「四大行」的美国银行BOA,和花旗银行Citi,都是热门的开户银行。

这两家银行有利有弊,如果有卖家想开户,记得看完全文再做决定。

FDIC主要是保险支票账户、储蓄账户、NOW账户、MMDA账户、定期存款、IRA账户等非投资类账户。

和国内开户以储蓄账户为主不同的是,卖家在美国的银行开账户,一般是开的支票账户。

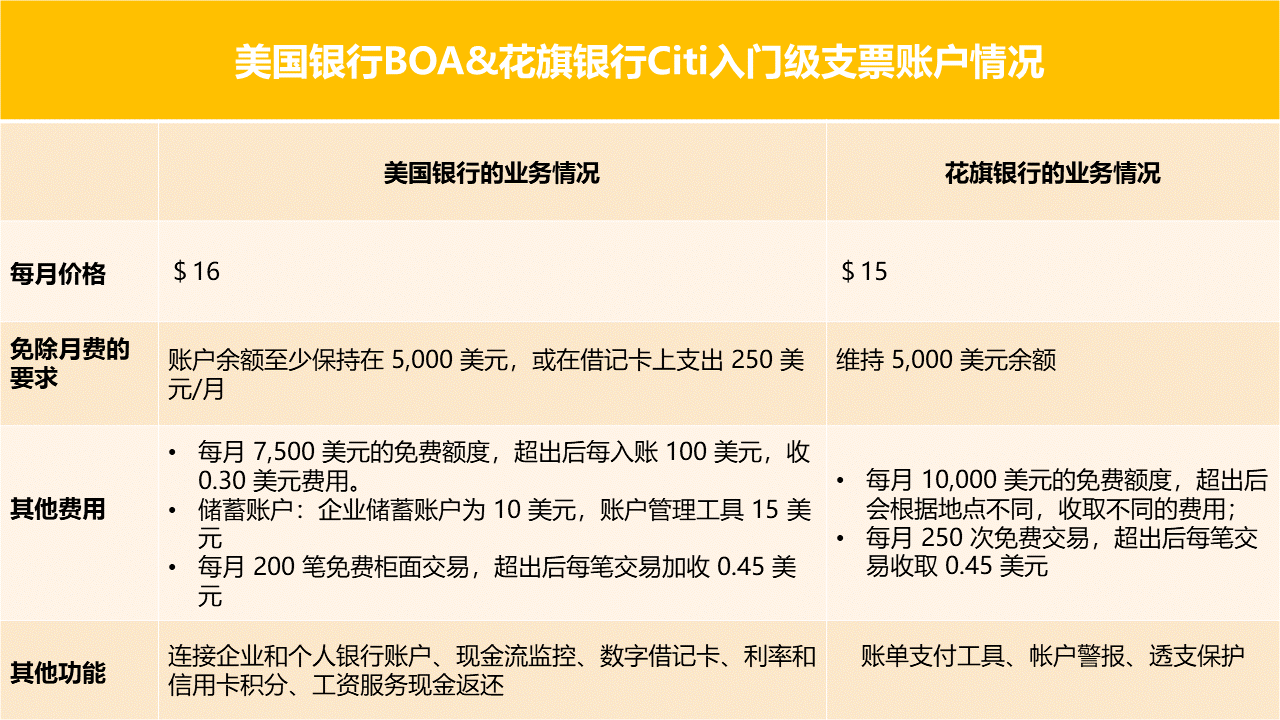

无论是美国银行还是花旗银行,都提供了入门级的商业支票账户和高级账户。

在入门级商业账户的费用和功能上,两个银行的最大区别,在于存入金额的限制。

图片来源:Sheng老师跨境财税自制

图片来源:Sheng老师跨境财税自制

花旗银行能够允许客户免费入账10,000美元以内的金额,且免费交易的次数为250次;而美国银行的限额为7,500美元。

如果卖家预计会入账大量的金额,那么选择花旗银行会更好;

假如卖家需要将个人银行账户和企业账户链接起来,那么美国银行会比花旗银行更合适。

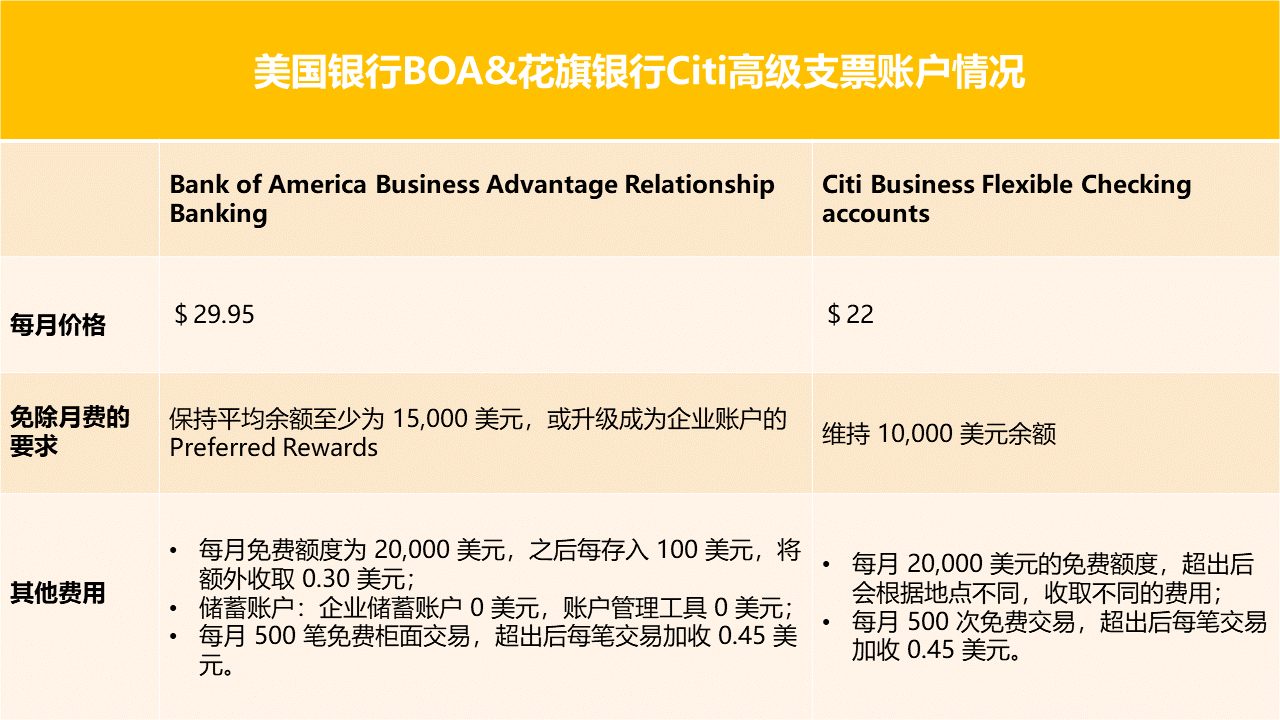

看完基础账户,我们再来看看高级账户。

高级账户主要是为比较成熟的公司,设计的高端账户。

为了进行品牌上的区分,美国银行将高级账户称为「Bank of America Business Advantage Relationship Banking」,而花旗则称为「Business Flexible Checking accounts」。

图片来源:Sheng老师跨境财税自制

图片来源:Sheng老师跨境财税自制

到了高级账户上,两家银行之间的差异就没有那么大了。

只是在免月费的要求上,花旗银行会更低一些,为10,000美元。

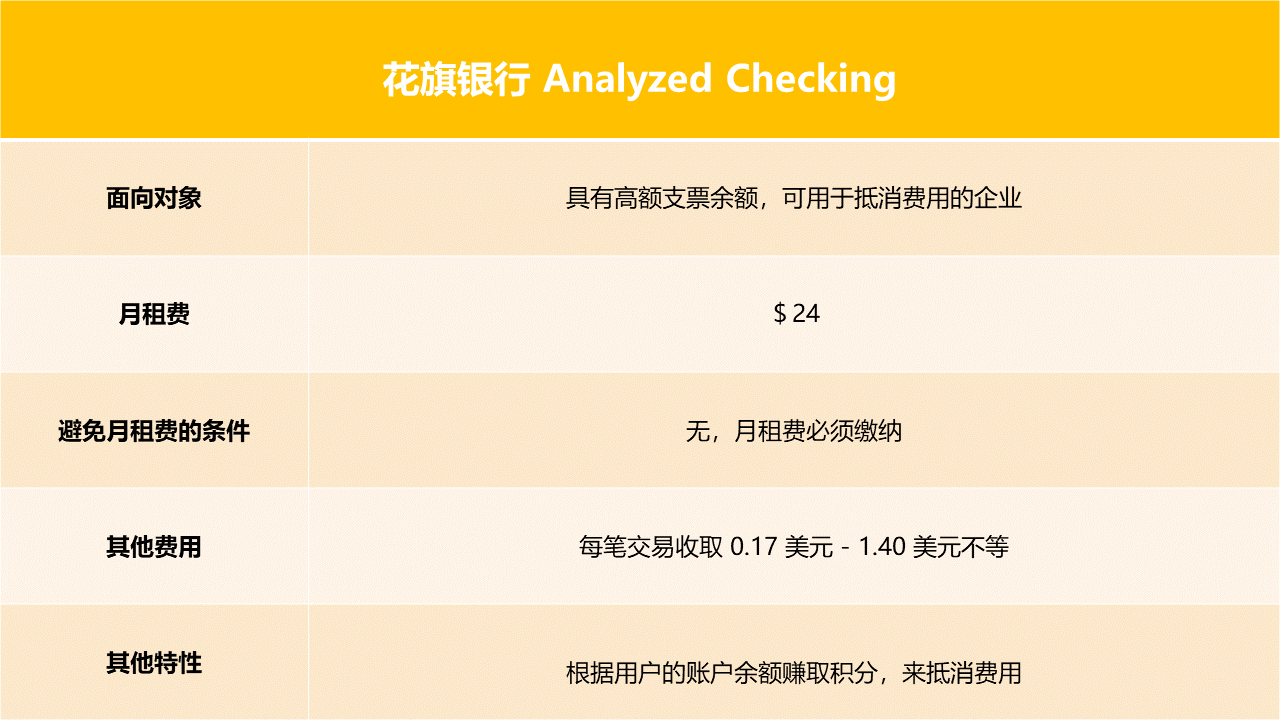

除了上述的基本账户和高级账户外,花旗还额外提供了两种不同的支票账户。

第一种账户,名为Analyzed Checking。

图片来源:Sheng老师跨境财税自制

图片来源:Sheng老师跨境财税自制

这种账户不像花旗的其他商业账户那样,提供免费的交易。

虽然没有免费交易,但是有积分。

在这种支票账户下,花旗会根据账户里的余额,来计算你有多少积分。

用户可以使用这些积分,来抵消交易时所产生的手续费。

如果卖家手上会有大量的存款,并且每月会进行非常多的交易,Analyzed Checking反而是更省钱的账户类型。

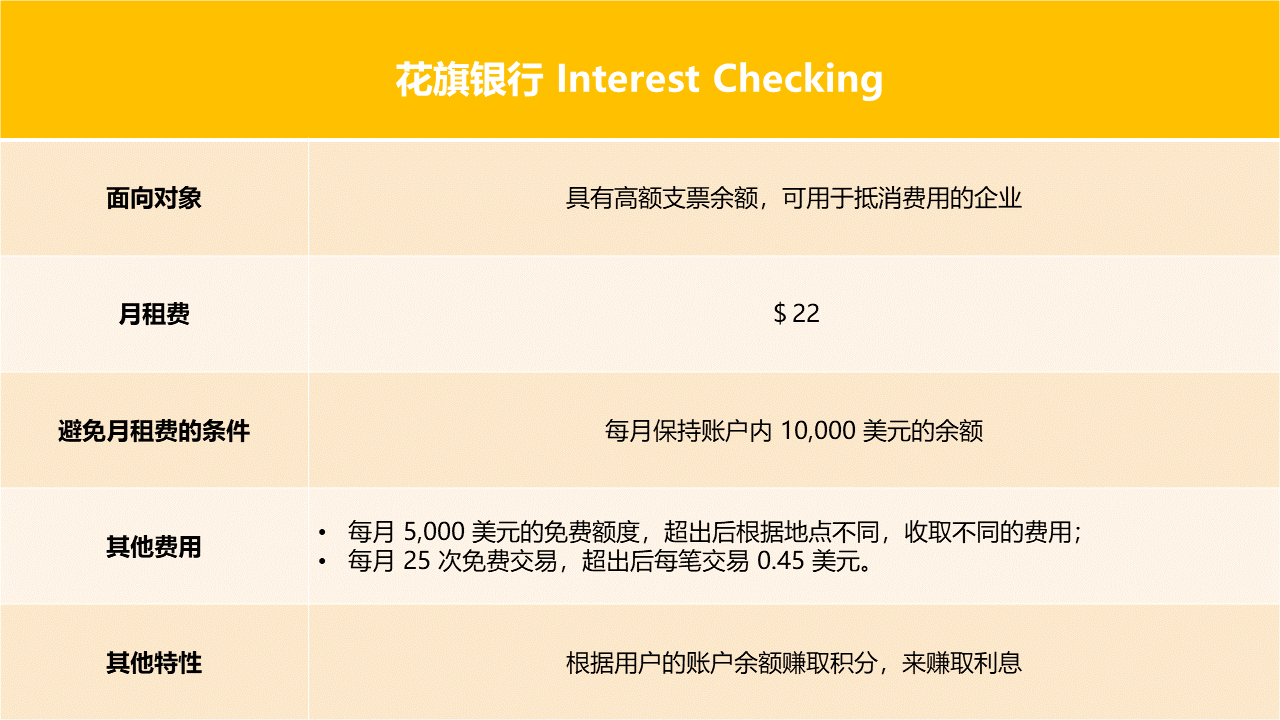

第二种账户,名为Interest Checking。

图片来源:Sheng老师跨境财税自制

图片来源:Sheng老师跨境财税自制

这个账户的特点在于,虽然它是支票账户,但用户可以通过里面的余额,赚取利息。

总结

如果卖家打算申请商务借记卡,或是已经有了美国银行的个人账户,那么美国银行是一个更好的选择。

但如果卖家想避免交易费用,或者想用银行存款赚取利息,又或者有大量的金额入账,则花旗银行会更好。

(来源:Sheng老师跨境财税)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

收录于以下专栏

收录于以下专栏