免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2024-05-21 18:32

作为国内潮玩玩具的领军品牌,泡泡玛特的出海之路走到了哪一步?

潮玩盲盒文化会在海外市场掀起怎样的浪潮?

泡泡玛特2023年的财报数据揭示了哪些令人振奋的信号?

一、泡泡玛特海外扩张脚步渐提速,营收、利润双双高增长

作为国内潮玩玩具的领军品牌,泡泡玛特自2020年开始积极布局海外市场。

目前,泡泡玛特采取线上线下并行的商业模式,既在北美、欧洲、日本等地设立线下门店,又在不断拓展电商等线上渠道。

泡泡玛特2023年财报显示,营收和净利润均实现高速增长,成为中国潮玩品牌在海外市场崭露头角的有力注脚。

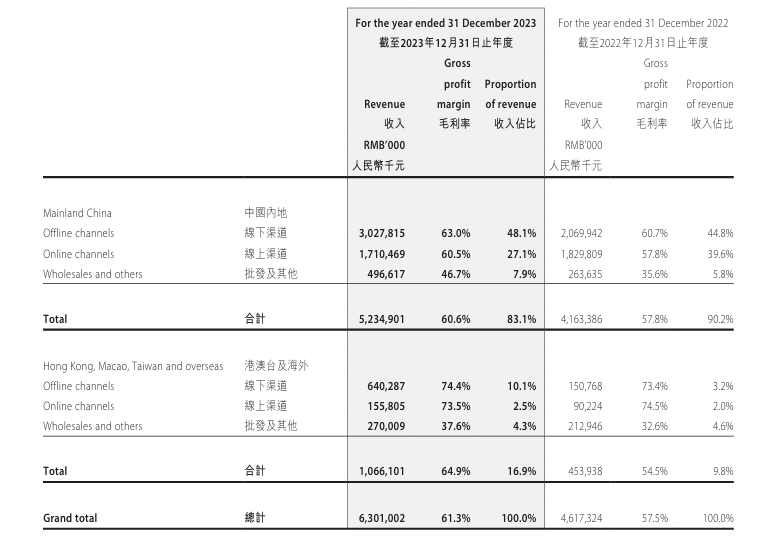

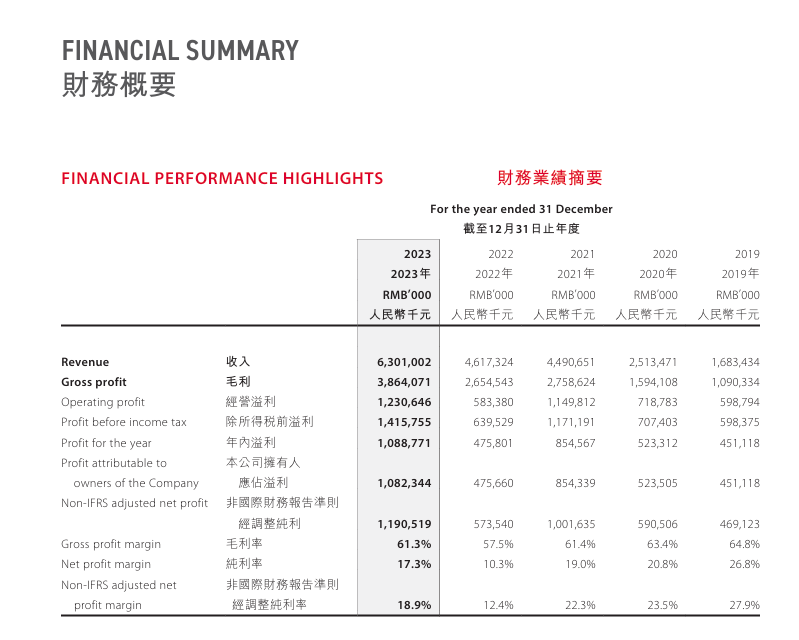

2023年,公司实现营收63亿元,同比增长36.5%;归属母公司净利润10.8亿元,同比大增127.5%。

其中,海外市场营收尤为亮眼,达10.7亿元,同比激增134.9%,占公司总营收的17%。

图片来源:2023年泡泡玛特财报

值得关注的是,泡泡玛特自主产品营收占比持续攀升,2023年贡献58.6亿元,同比增长39.8%,占整体营收的93%。

利润率方面,公司毛利率达60.4%,同比提升2.9个百分点;费用率下降5.4个百分点至40.4%,效率进一步改善。

泡泡玛特资产运营质量稳健,2023年ROE达13.9%,同比增长7.1个百分点。

图片来源:2023年泡泡玛特财报

而在亮眼业绩背后,是泡泡玛特不断掘金全球潮玩市场所取得的成果。

随着中国潮玩文化影响力与日俱增,泡泡玛特等国内潮玩品牌,正在海外市场扬帆起航。

二、IP业务成新增长动能,泡泡玛特谋求做大文娱版图

泡泡玛特以IP为核心的商业模式,在创造新的可用市场总量方面具有强大推动力,将为公司带来更大市场空间和更长远发展道路。

为进一步挖掘IP价值,泡泡玛特正积极尝试跨界拓展。

一方面,公司计划在2024年上半年推出首款社交模拟手游,以测试新IP在游戏领域的市场反响,预计可能带来一定游戏内购买收入;

另一方面,公司还在加大POP Land城市主题公园的配套投入,通过旅游服务、餐饮等多元化运营,拓宽IP的营收渠道。

图片来源:CNN

机构分析人士认为,泡泡玛特在IP业务上的创新尝试,将持续为公司注入新增长动能,助力其进一步做大文娱版图,向着成为中国版「迪士尼」的目标迈进。

三、机构看好泡泡玛特,上调2024年营收净利预期

摩根士丹利发布最新研报,将泡泡玛特目标价从32港元上调至38港元,暗含35%上涨空间。

分析人士认为,在海外扩张和新业务驱动下,泡泡玛特盈利曲线将在未来1-2年实现加速,进入发展快车道。

具体来看,预计2024年公司营收将同比增长31%,其中海外市场营收将大增102%,份额将从2023年的17%扩大至26%-32%。

图片来源:www.aastocks.com

海外市场销售表现优于预期,加之公司丰富自有品牌配件等举措,将进一步提振毛利率水平。

考虑到以上因素,摩根士丹利上调了对泡泡玛特2024年营收和净利润的预期,分别增长5%和11%。

按此预测,泡泡玛特2024年海外营收,有望从2023年的10.66亿元,增至21.53亿元,实现董事长王宁「在海外再造一个泡泡玛特」的目标。

图片来源:POP MART United States

四、总结

综合来看,虽然泡泡玛特距离成为乐高、迪士尼级文娱巨头尚有一定距离,但依靠稳健经营和不断创新,泡泡玛特前景值得期待。

在宏观环境改善、海外扩张加速的背景下,有望在未来数年内,实现年均30%以上的高速增长。

(来源:艾凡咨询公众号)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

收录于以下专栏

收录于以下专栏