免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2024-07-25 10:00

本文经授权转载自:跨境眼观察

作者:跨境眼研究院

各国有关进出口和跨境电商领域的监管法律日新月异,其中,增值税问题潜藏较大的风险,出口退税是不可错过的现金流和利润。从跨境电商卖家的角度来看,应该先合规,再琢磨税筹。

综观全球,欧美和新兴市场有关跨境电商的财税监管重点有何不同?亿级大卖家和千/百万级卖家的财税合规有哪些异同?跨境卖家如何迅速搭建一套财税合规体系?

申请出口退税,得先具备退免税资质。

一是产品研发可申请税收优惠。一些上规模的卖家进行了产品研发,可以去申请产品类高新技术企业的税收优惠;又如电动自行车品类符合环保和社会治理,卖家可借此考虑符合趋势的产品和环保技术,以获得税收优惠。

二是流程技术和运营优化有专门的税收优惠。一些卖家虽然所有收入都在海外,但是为了获取到其整个跨境电商的全球收入,进行了流程、技术、运营上的优化,这在国内也有专门的税收优惠政策,叫做离岸外包的税收优惠政策,不但技术服务免税,而且对这些人员和发生的境内成本还可享受加计扣除的税收优惠政策。

三是可利用母子公司进行税收筹划。从税法的角度,只要有母子公司,就形成集团企业的税收。例如,如果跨境电商企业开始做海外仓,有线下团队,它就相当于一家跨国企业,这时候,母公司所在地和子公司所在地会影响在哪地交税更公平。

此外,如果一个企业能够把它整个产业中间的高科技的部分和技术的部分拆成一个独立的子公司,可利用母子集团公司的税收政策去做税筹,过程中注意一些特殊条款。

美国和欧洲的税收政策有非常明显的区别。

美国的大税种有三个,即所得税、销售税(流转税)和关税。比较特别的是,税收体制上,美国采用联邦税、州税和地方税的多层次税收体制。这种多层次的机制会影响美国税收的方方面面。

例如,在销售税的征收上,美国各州规定销售税率和征收标准都有差异,部分州会对线上销售征收销售税。

又如,美国税收有一个比较特殊的概念——经营关系。在美国,如果企业在某个州具有经营关系,那么就有可能需要在该州报税和缴纳税款。

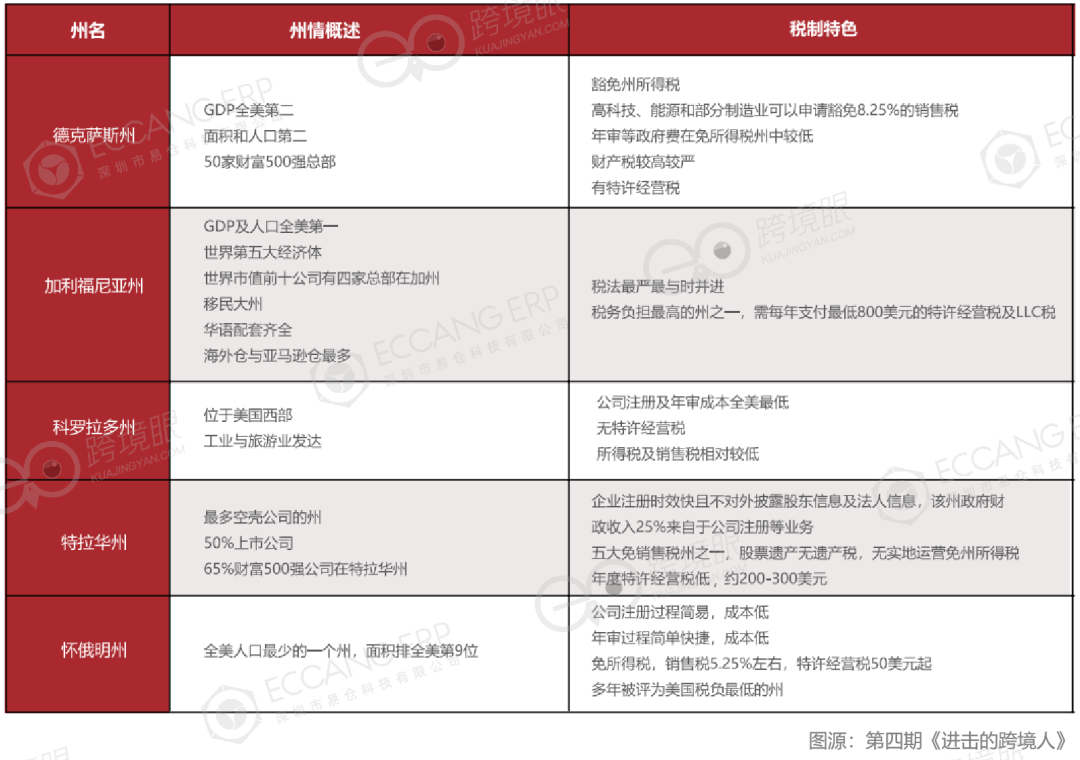

因此,美国跨境电商企业不仅要熟悉联邦税收政策,还要熟悉所在州或具有经营关系的州的税收政策,如下表示例:

图:跨境电商企业在美常注册州

图:跨境电商企业在美常注册州

欧洲税收政策最大的特点就是税种较多、国家较多、征收规定较多,如下表示例:

图:各国VAT(增值税)税制示例

图:各国VAT(增值税)税制示例

在欧洲,对跨境电商卖家影响最大的是增值税。因此,在销售额达到欧洲目标国家的相应门槛时,应及时在该国注册增值税。

在增值税规则上,卖家还需要对两个规则有所了解:

一是增值税的门槛规则,这个规则针对的是在欧盟内部进行跨境销售的卖家。当销售额超过了规定免税门槛,卖家需要在货物到达国注册增值税并且进行申报。不同国家的门槛不同,大致在35000欧元至100000欧元的范围。

二是追溯期的规则。现在已经有不少卖家开始担心自己因为往年的一些不合规行为被追缴税款,这种担心是很有必要的。

除了差异点之外,欧美地区也有一些共性税务问题。

一是跨境卖家非常熟悉的平台代扣代缴制度,目前欧美都采取了这种方法,这种制度降低了税务风险。但是独立站卖家还是得自己申报缴税,所以独立站卖家要关注一下自己的申报和缴纳有无问题。

二是关税低报的问题。特别提到关税,在于美国本身对关税的管理是比欧洲宽松的,但是在近两年开始严查低报关税的企业。

三是税收优惠政策的利用问题。例如在欧洲大量去注册本土企业,或者利用各国对小规模企业的优惠税率,把一个大企业拆成许多个小企业去享受这个优惠,这些行为即使现在没有被查到,但是迟早也会被纳入监管,一旦被追溯,之前没交的税款得一次性补交。

东南亚和拉美地区的财税监管体系没有那么健全,但多样性和复杂性更明显。

首先,东南亚各国普遍实行增值税或消费税制度,拉美国家普遍实行增值税制度,各国的征收政策不同,具体税率和征收方式因国家而异。

其次,新兴市场国家的财税监管没那么严格,同时也没那么合理。以拉美地区的墨西哥为例,墨西哥针对跨境卖家制定高额所得税率叠加高额增值税率的税收政策,一下扣去了三到四成的利润,这是非常吓人的。

可以注意的是,部分拉美国家实行税收居民制度,例如在墨西哥可以通过注册RFC离岸墨西哥税号来享受免征所得税的优惠;又如部分东南亚国家为鼓励投资和发展电商,提供了税收优惠政策;此外还有一带一路政策下的各种支持等等。

亿级大卖家和千/百万级卖家在财税合规的具体做法上有差异:

一是资源投入上,大卖家通常拥有更多的财力和人力资源投入到财税合规的管理上,例如聘请专业的税务顾问或建立专门的财务团队;

二是税收筹划和优化上,大卖家业务规模更大,财税管理的复杂性和难度相对较高,税收筹划和优化策略可能更为复杂,包括合理利用国际税收协议、设立海外子公司等;

三是风险管理上,大卖家可能面临更高的财税风险,因此需要建立更为完善的风险管理机制。

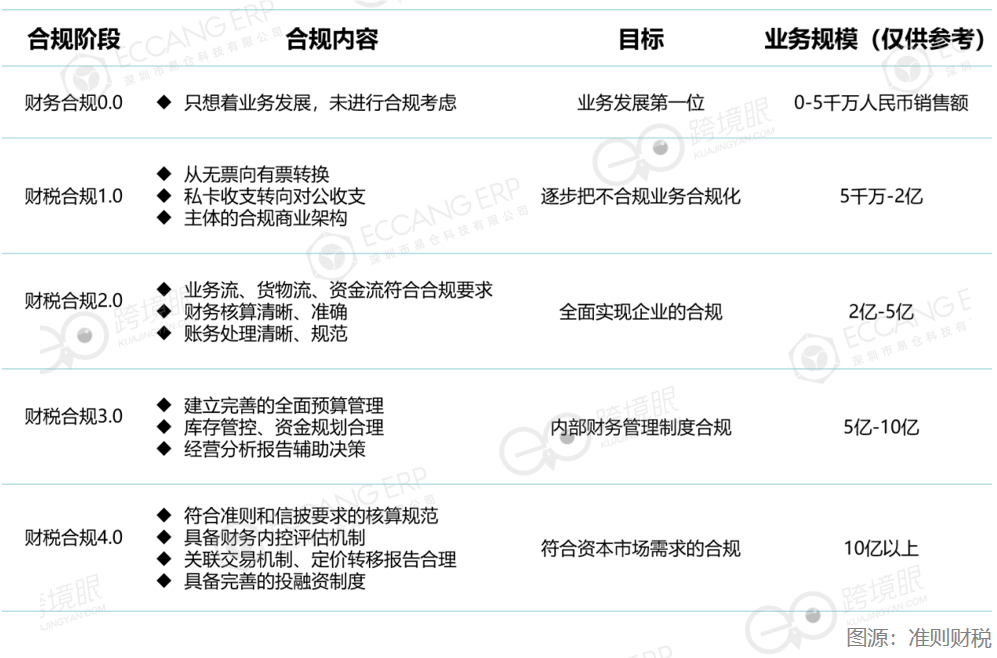

无论是哪种规模的跨境电商企业,都应先解决大的框架问题,提前布局财务制度,采用合理的跨境架构,在此基础上循序渐进地考虑具体的合规方向,例如票据正规、增值税规则、出口退税等。跨境卖家应该把自己当成一个跨国集团公司去思考合规。

图:财税合规阶段四步走

图:财税合规阶段四步走

实际上,合规成本没有想象的那么高,一方面因为针对合规的优惠政策不少;另一方面在于只要弄懂了税务底层逻辑,方法可以在每个国家复用。

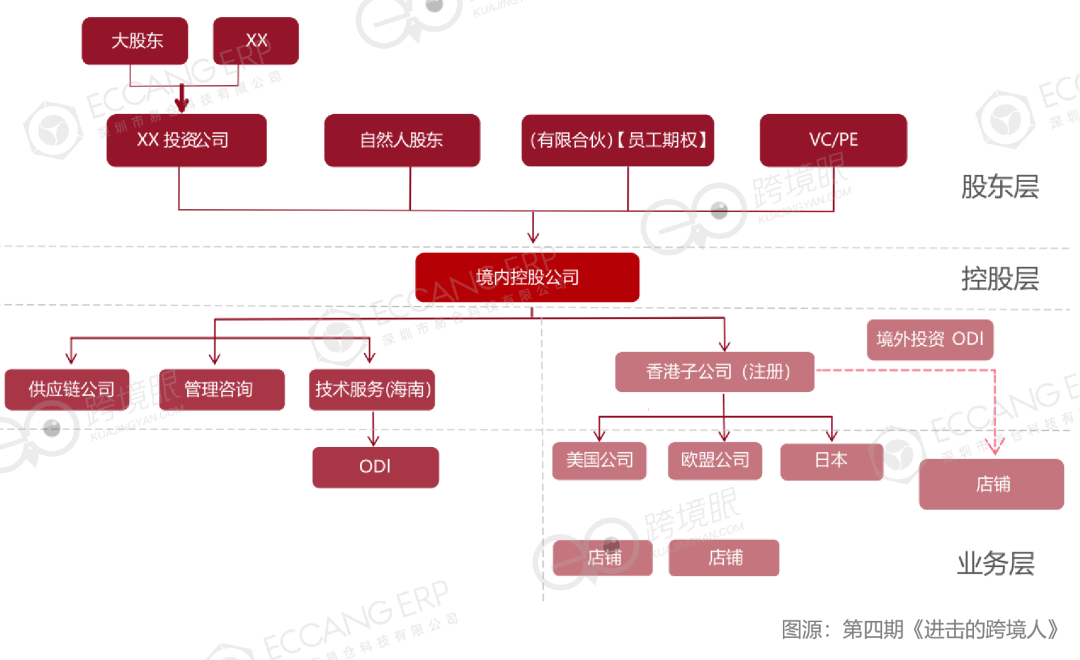

第一种是对外投资架构,中国企业全资投资于境外企业(国外或香港地区),把所有收入确认在这些离岸的地方,基于这个架构去设计公司内部流程和细节。

离岸公司的逻辑就是利用没有流转税的地区解决增值税的问题。

图:跨国架构参考

图:跨国架构参考

基于境外投资法,中国企业境外投资,比如投资海外仓达到多少面积,服务多少家跨境卖家,会有相应补贴(有些可高达几百万),但是很多企业符合条件却享受不到相应补贴,因为缺乏基本的境外投资备案手续。

第二种是中国在海外设立公司投资境内,叫红筹架构。比如说中国的小米、京东、阿里巴巴、中国联通、中国移动等企业,因特殊目的到英属维尔京群岛、开曼或是中国香港地区去搭建一家公司,然后再到中国内地来投资,就叫做境外/外商投资公司,基于这种跨国集团的架构方案来解决全球合规的问题。

这关系到企业的商业板块,比如中国到海外是一般贸易、服务贸易或者技术贸易,但是零售是全球离岸公司去完成的,这样可以最大程度解决增值税问题,因为部分国家和地区(例如新加坡和中国香港)的税率明显更低。

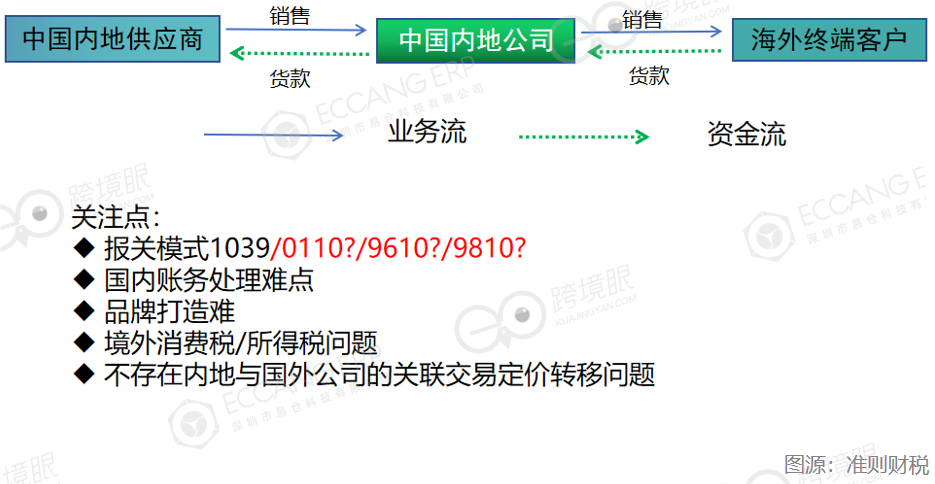

图:以中国内地公司作为销售主体的B2C模式

图:以中国内地公司作为销售主体的B2C模式

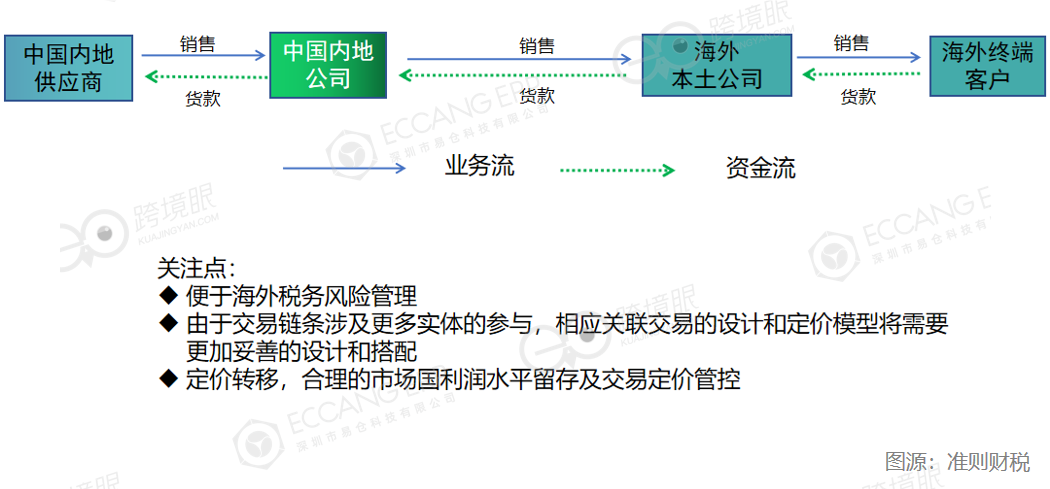

图:本土化公司运营的B2B2C模式

图:本土化公司运营的B2B2C模式

(封面来源:图虫创意)

(来源:雨果网的朋友们)

以上内容仅代表作者本人观点,不代表雨果跨境立场!如有关于作品内容、版权或其它问题请于作品发表后的30日内与雨果跨境取得联系。