经常有跨境的朋友问我,跨境电商需要交哪些税?具体怎么算!实际上,跨境电商企业,在国内和常规的企业没有什么区别,税收都是一样的。唯一不同的是,货出口到国外之后,在境外卖货或者服务需要按照当地交税,今天小编就根据跨境电商各环节视角,来和大家拆解一下,跨境电商企业要交哪些税?要搞懂跨境电商交什么税,就要从跨境电商的业务交易流程说起。

1、终端消费者在平台上下单

2、境内公司国内采购

3、委托货代出口报关

4、海运/空运/快递/铁路

5、海外港口进口清关

6、海外仓库储存/派送给终端客户

(一)国内采购、出口报关交什么税?

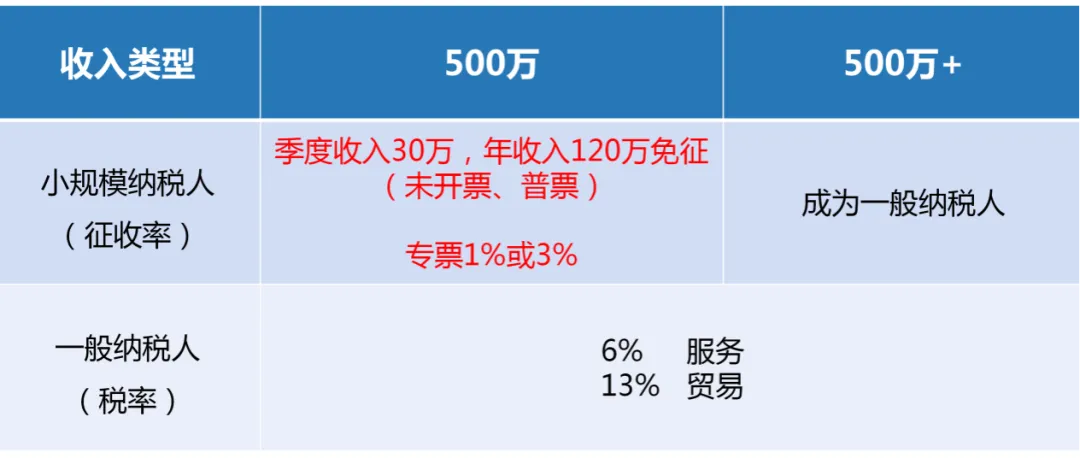

图片来源:跨境电商财税课堂自制

企业的收入,不管赚不赚钱,需要交增值税。小规模纳税人适用的征收率是3%,国家目前对小规模有减免,月销售额10万以下(仅限普票,专票不免),免征增值税。季度收入超过30万可以减按1%征税;一般纳税人,服务税率为6%、建筑工程9%、销售货物13%!跨境电商企业通常都是卖货,因此适用13%的税率。

国家为了提高本国货物在国际市场的竞争力,使出口货物以不含税价格进入国际市场。因此企业可以在货物报关出口完成后,申请出口退税;所谓出口退税,实际是出口免、退税;销项是免的,进项是退的。

因此,跨境电商企业出口的“货物”和“技术服务”,可享受退(免)增值税政策。

参考条例:根据《财政部国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税[2012]39号)的规定,符合营业范围规定的跨境电商企业,所出口的货物享受增值税退(免)税政策。

参考条例:根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税 [2016]36 号)附件4 第二条第(三)项的规定,企业向境外单位提供的完全在境外消费的专业技术服务免征增值税。

当然如果你既有生产又有销售,那么还可以享受增值税“免抵退”政策。通俗点儿说,一家生产企业又有内销,又有外销,外销要退税内销要交税,那这两者就可以相互抵消。

参考条例:《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知 》财税〔2012〕39号 第二条第(一)项规定:生产企业出口自产货物和视同自产货物及对外提供加工修理修配劳务,以及列名生产企业出口非自产货物,免征增值税,相应的进项税额抵减应纳增值税额(不包括适用增值税即征即退、先征后退政策的应纳增值税额),未抵减完的部分予以退还。

图片来源:跨境电商财税课堂自制

刨掉你进货的成本、员工工资以及房租等各项开支后,剩余的利润要交企业所得税。亏损不仅免交企业所得税,还可以在盈利年度弥补亏损。因此做企业一定要会算账,采购、房租、差旅、推广等各项开支一定要尽可能取得发票,因为一切成本都会影响你的利润,成本少1块,可能会造成你多交几十万税的局面。同时你要知道自己的收入临界点,合理的调控利润!

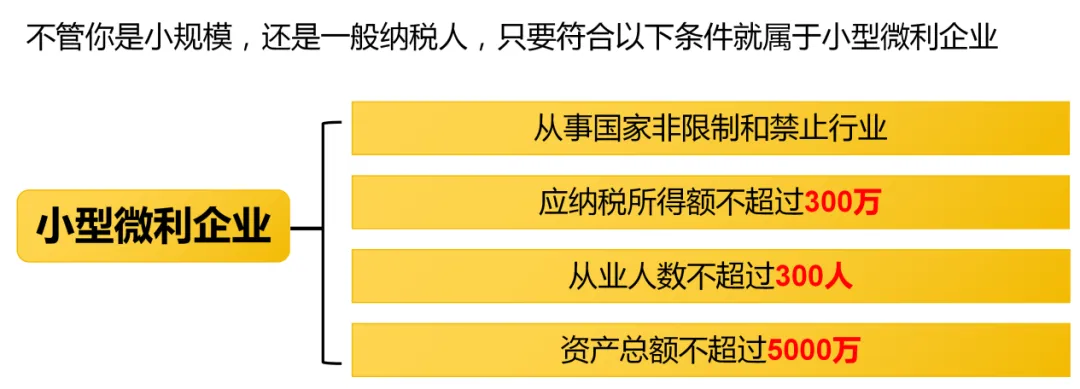

如果你的公司满足年利润不超过300万元、从业人数不超过300人、资产总额不超过5000万元这3个条件,你就属于小型微利企业,企业所得税可以减按5%进行缴纳。

图片来源:跨境电商财税课堂自制

3、个人所得税

给股东分红,需要按“利息、股息、红利所得”缴纳20%的个人所得税;当然,股东也可以是员工,每月固定领工资。按3%~45%缴纳工资薪金个税。

(二)香港公司国际贸易交什么税?

在前面《一次性说清跨境电商常见的6种出口报关方式!》这篇文章当中,小编有和大家说过,很多在采购环节可以取得发票的跨境B2C卖家,想使用0110来申办退税,一般会先成立一家香港公司,用中国公司先销售给香港公司,香港公司再销售给海外的个人客户,在报关程序上变成B2B2C模式。

香港没有增值税、营业税、消费税等,香港公司主要的税种就利得税、薪俸税和物业税3种。正常情况下,跨境企业会涉及的税种仅有利得税。没有在香港购置物业及雇佣员工,是不会涉及需要缴纳薪俸税和物业税的。

香港利得税采用两级制,即纯利润200万以内税率是8.25%,超过200万的部分按照16.5%来计算。

税率计算方式:营业额-开支成本=纯利润*8.25%(或16.5%)

(三)海运/空运不涉及交税

这个过程是不产生增值税的,因为出口报关离开了中国的税收管辖区域,还没到达目的地港口,还未进入另一个国家的税收管辖区域。

常见的香港、澳门这种自由港就是这样的区域。

(四)海外港口进口清关

1、关税

首先,是关税,货物进入海关首先要缴纳的税就是关税。进口关税是一个国家的海关对进口货物和物品征收的一种税;包括货物本身货值以及运费,且无法退还。

关税,是业务的成本,定价过程必须考虑

关税=CIF*关税税率

CIF=产品价格+保险费+海运/空运费用

进口关税是根据商品的类别、价值和目的国或地区的关税税率计算的。税率范围可能在0%-20%,像中美贸易战加征特别关税,就会到达35%及以上。

2、进口增值税

不同国家的叫法不一样,欧洲、中东各国叫增值税(VAT),澳大利亚和加拿大、新西兰叫商品及服务税(GST),日本叫消费税(JCT)

进口增值税 =(CIF+关税)* 增值税税率

各国增值税税率差别挺大的,例如欧洲基本是20%左右,日本是10%,阿联酋是5%;美国没有增值税,进口环节只需要交关税

进口增值税是作为进项税,可以与销项税进行互抵。一切流程顺利的话,只占压资金,不会产生成本,定价过程可以不用考虑。

3、本地存储

货物顺利清关后就会被送往海外仓存储,储存方面一般只产生仓库费用。

但如果你的货会在欧盟27国或者海湾七国内互相调拨,就要额外注意了。

货物从一个国家转运到另外一个国家是需要在增值税申报表中申报免税销售和免税采购的,否则会有偷税漏税的风险。

4、海外销售环节

这里涉及的就是当地的销项税,不同国家税率不同,美国的各州税率也是不同的。

美国的销售税即Sales Tax,由州政府和其管辖下的地方政府县、市和区联合征收。美国有50个州,销售税的税率因州而异,从2%-10%不等。

sales tax=销售价格*各州sales tax rate

这里大家有没有发现,美国的流转税-sales tax是和其他区域不一样,企业交易流转过程中没有税收,只有对终端个人销售时才会产生sales tax(零售税)。

现在各国基本是让电商平台直接代扣代缴增值税。如果是本地公司销售,则可以自主申报纳税

企业所得税的基本原则是,这家企业注册和管理机构在哪里,就在哪里交税。比如中国企业在海外取得利润,应该在中国交税。

跨境电商卖家如果在境外没有实体,只是通过网上销售商品,一般来说是不需要在当地国家申报所得税。

但也会有特例,例如:美国不同州税法,对于中国卖家所得税申报有不同的定义。

有一些州并没有采纳任何一项条款,所以卖家不需要在这些州申报所得税,比如说特拉华州;相反有一些州采纳了以上两个条款。

有一些采纳的是第一种,必须在当地有实体存在,比如说科罗拉多州;有一些采纳的是第二种,比如说夏威夷,在夏威夷的总收入超过了10万美金,或者是200个订单,就需要在夏威夷申报所得税。

总的来说,各国税收政策和法规不尽相同,跨境电商企业的收入主要来自境外,企业在经营过程当中不仅要关注国内的税收政策,更要关注店铺所在国家的税收政策,避免因税收问题而影响店铺销售,或者而面临罚款和其他法律风险。

以上就是跨境电商企业国内外需要交哪些税的全部内容,希望对大家有所帮助。想要了解更多跨境电商财税合规知识,欢迎持续关注“跨境电商财税课堂”!

(来源:跨境电商财税课堂)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

图片来源:跨境电商财税课堂自制

图片来源:跨境电商财税课堂自制 图片来源:跨境电商财税课堂自制

图片来源:跨境电商财税课堂自制