免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2025-02-18 09:29

IOSS、OSS、VAT是跨境电商卖家在欧盟市场常见的税务概念,它们各自有不同的作用和适用范围。小Jude在这篇文章中为您详细梳理。

一、IOSS、OSS、VAT的介绍

1. IOSS(Import One-Stop Shop,进口一站式服务)

IOSS 是欧盟为简化低价值商品(货值 ≤ 150 欧元)进口增值税申报而推出的电子税务系统。通过 IOSS,卖家可以在销售时向消费者收取增值税,并在清关时快速放行货物。

(1)适用范围

①欧盟境外发往欧盟境内的自发货订单;

②进口产品申报货值不超过150欧元。

(2)优点

①减少合规负担,卖家可以使用单个IOSS编号申报和支付境外发往整个欧盟的增值税;

②快速通关,海关能够快速放行;

③灵活物流,货物可以通过任意成员国运往任何欧盟成员国;

④对客户保持透明度,货物进口到欧盟时,客户不会面临其他费用。

(3)申请条件

①销售模式:企业对消费者(B2C)的销售。

②金额限制:进口产品申报货值不超过150欧元。

③发货来源:从欧盟境外向欧盟境内发货。

注:IOSS适合独立站卖家及物流商,因为大部分平台都会提供IOSS号,并实行代扣代缴代为申报的服务。

2. OSS(One-Stop Shop,一站式服务)

OSS是欧盟针对跨境B2C销售(远程销售)设立的简化增值税申报制度,适用于在欧盟多个国家有销售但无实体经营地的企业。OSS允许卖家在一个国家进行VAT注册和申报,而无需在每个销售国单独注册VAT。

(1)适用范围

①欧盟内部远程销售:B2C模式下的跨境销售。

②平台销售:通过电商平台进行的B2C销售。

③数字服务:适用于特定的数字服务。

(2)优点

①简化申报流程:只需在一个欧盟国家注册并申报VAT,避免多地注册的繁琐流程和成本。

②统一申报:按欧盟不同国家的税率在OSS系统内申报并支付VAT。

(3)申请条件

①销售模式:适用于平台销售或自建独立站的卖家。

②仓储要求:无欧盟本地仓储或FBA仓储。

③适用对象:包括欧盟企业和非欧盟企业。

注:OSS适用于远程B2C销售,但不适用于有本地仓储或FBA库存的卖家。

3.VAT(Value Added Tax,增值税)

VAT是欧盟及其他许多国家对商品和服务征收的一种消费税。在跨境电商中,VAT是一个重要的税务概念,卖家需要根据销售目的国的税率向消费者收取增值税,并向当地税务机关申报和缴纳。

(1)适用范围

所有商品和服务:适用于所有在欧盟销售的商品和服务。

(2)需要注册VAT的情况

①仓储:在某国有仓储(包括FBA仓库)。

②本地销售:在某国存储货物并销售给当地客户。

③B2B交易:OSS仅适用于B2C,B2B业务仍需在当地注册VAT。

④远程销售门槛:超过欧盟各国远程销售门槛(€10,000)需在当地注册VAT。

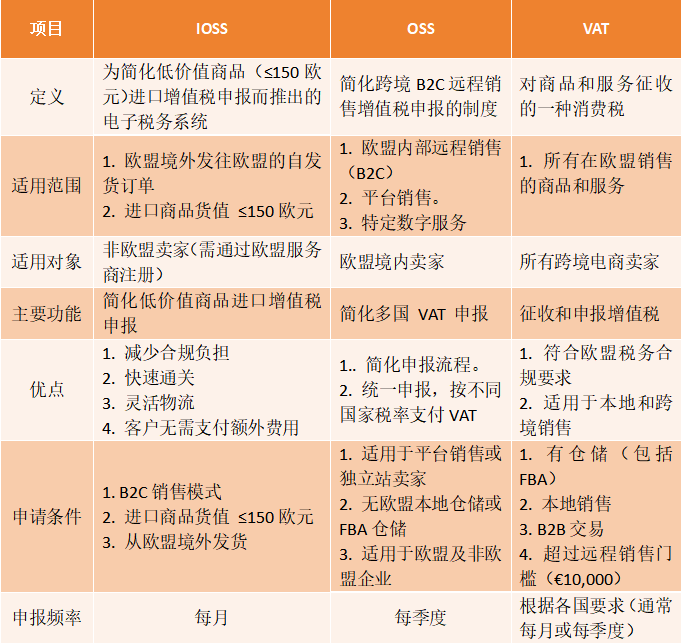

IOSS、OSS、VAT的区别

如下图

图片来源:聚德IVY观察员

图片来源:聚德IVY观察员

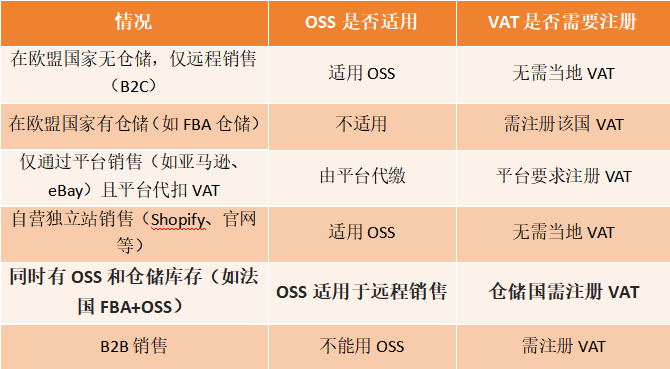

二、何时申请OSS,何时需要VAT注册,何时需注册 IOSS

图片来源:聚德IVY观察员

图片来源:聚德IVY观察员

注:无论以上那种情况下,只要涉及从欧盟境外发货且申报货值低于150欧的B2C订单都需要注册IOSS,除非平台提供。

三、OSS+VAT混合销售申报示例

案例:卖家在法国注册了OSS,同时在德国有FBA库存

图片来源:聚德IVY观察员

图片来源:聚德IVY观察员

在选择适合自己的税务申报方式时,卖家需要根据自身的业务模式、销售范围以及是否拥有本地仓储等因素进行综合考量。

1.如果您的业务主要集中在远程销售且无本地仓储,OSS可能是最佳选择;

2.若涉及从欧盟境外发货且订单金额较低,IOSS将是一个高效的工具;

3.而对于有本地仓储或从事B2B交易的卖家,则需要注册并申报VAT。

希望本文对您理解IOSS、OSS和VAT的区别有所帮助。在复杂的税务环境中,合规经营不仅是法律的要求,更是企业可持续发展的基石。建议您在开展业务前咨询小Jude,以确保税务申报的准确性和合规性。

(来源:聚德Ivy)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。